在刻下“考公”飞腾下,公考“三巨头”之一的粉笔(02469.HK)却给出了一份功绩下滑的财报。2月24日,粉笔有限公司发布功绩预报,展望公司2025年营收、净利润双双下滑。二级市集方面,粉笔于2023年1月在港交所上市,铁心2月25日收盘,该股已跌至1.61港元/股,市值只剩下35.54亿港元,上市于今市值挥发超190亿港元,股价跌近84%。

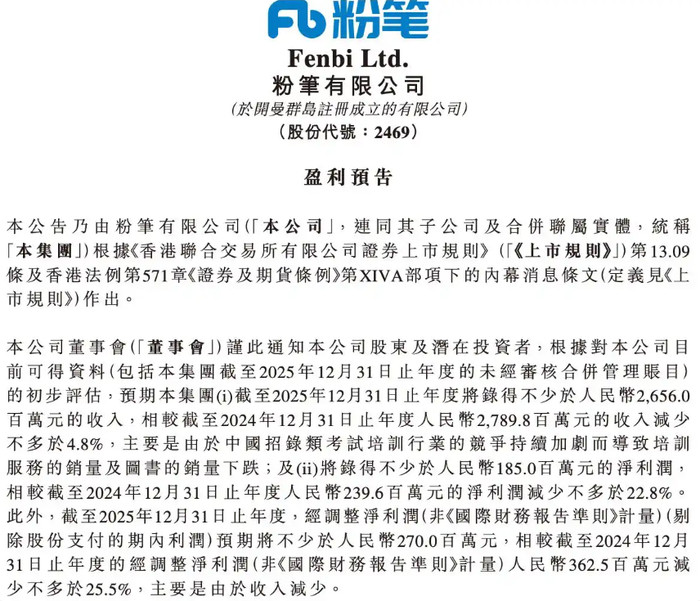

公告自大,粉笔预期2025年度将录得收入不少于东谈主民币26.56亿元,相较2024年度的27.9亿元减少未几于4.8%。净利润展望不少于东谈主民币1.85亿元,较2024年度的2.4亿元减少未几于22.8%。经调理净利润(剔除股份支付影响)展望不少于东谈主民币2.70亿元,较2024年度的3.63亿元减少未几于25.5%。

值得谨慎的是,这是粉笔在2024年营收下滑的基础上功绩再次下滑。财报自大,2024年,公司的收入为27.9亿元,较2023年的30.21亿元减少了7.7%。公司的年度利润为2.4亿元,较上年增多了27.0%。调理后的净利润为3.63亿元,较2023年的4.45亿元有所下降。

粉笔公司默示,功绩下滑的主要原因是中国招录类覆按培训行业竞争不绝加重,导致培训服务及文籍销量出现下降。

连年来,服务竞争加重布景下,考公、考编热度不绝攀升,举座市集需求不绝扩大。公开数据自大,2025年,国度公事员覆按招录东谈主数3.97万东谈主、报名东谈主数超322万东谈主,省级公事员招录覆按报名东谈主数依然接近800万东谈主。

有关词,雄壮的市集需求之下,公考巨头却莫得已毕功绩高涨,背后原因几何?

对此,“三巨头”之一的中公教育在前年财报中曾默示,跟着培训从业东谈主员不断增多,访佛小红书、抖音、视频号等新媒体平台的普及,无数个东谈主IP责任室及场地培训机构由此快速产生,市集加快南北极分化。

这些区域性中小机构通过廉价策略霸占市集份额,加重了市集竞争态势。华图山鼎亦默示,幸运飞艇手机app跟着市集的不断发展,同类机构增多,卓绝是小机构的不断流露,导致行业竞争日益强烈。

此外,较高额度的退费欠债亦是考公机构改日的“不细目成分”。中公教育在前年中报中曾指出,公司连年来因市集环境变化、业务调理等成分,出现了退费难的问题,部分学员反馈退费周期过长、分期退费等情况。若是公司未能妥善处分学员的退费需求,可能会进一步影响市集声誉和客户信任度,进而对举座运营产生负面影响。

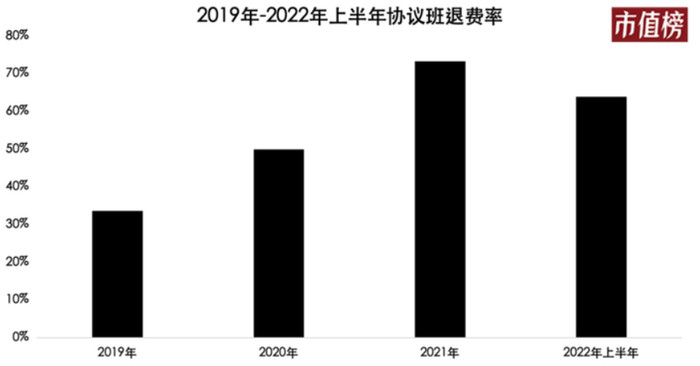

除上述成分外,粉笔的CEO张小龙在2023年年报里直言:发现当今全国耗尽关怀并不高,致使有好多东谈主去买了盗版课。数据自大,2019年至2021年,粉笔的“契约班”举座退款率隔离为33.7%、50%、73.3%,2022年上半年,退款率依然为63.9%,尔后年报中再未线路退费率情况。

值得谨慎的是,2025年12月14日晚间,粉笔发布公告默示,该公司已与华图山鼎缔结政策迷惑契约,两边斥地政策迷惑干系,发挥各自资源互补上风,栽培两边举座竞争力。2025年12月15日,华图也晓谕了两边迷惑的音尘。

华图始终深耕线下,领有超1000家线下托付基地收集;粉笔则以线上业务起家,手抓粉笔题库、粉笔模考等热点居品,领有超7000万注册用户。行业内行合计,华图与粉笔迷惑,幸免恶性竞争,可提高行业毛利水平,在社会层面,也幸免学员受机构裹带,减少狂躁。

另有不雅点合计,此番两边迷惑,象征着公考教育行业迎来里程碑式调治阶段,将从根底上改革由粉笔、华图、中公教育始终酿成的“三足鼎峙”市集花式,重塑行业竞争态势。

备案号:

备案号: